| เผยแพร่ |

|---|

SMEs หายห่วง! สรรพากรออกคู่มือภาษีเงินได้บุคคลธรรมดา คนละครึ่ง สำหรับร้านค้า

เมื่อวันที่ 16 กุมภาพันธ์ 2565 เว็บไซต์ประชาชาติ รายงานว่า กรมสรรพากรได้ออกคู่มือภาษีเงินได้บุคคลธรรมดา สำหรับผู้ประกอบการ ร้านค้าที่เข้าร่วมโครงการคนละครึ่ง เพื่อไม่ให้กังวลใจในเรื่องภาษี

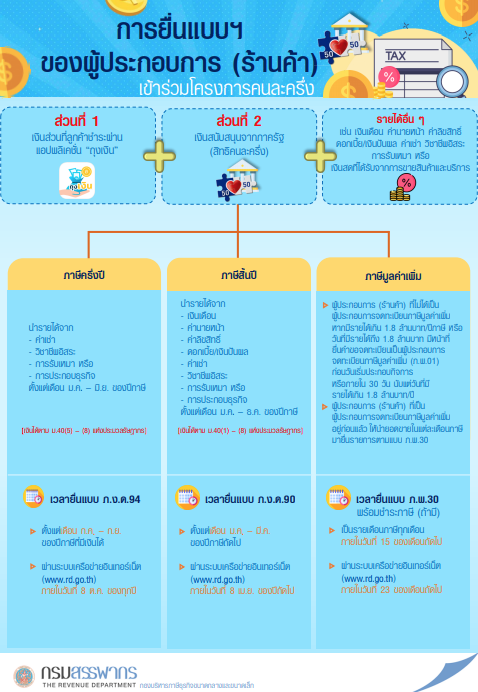

โดยการรับเงินของผู้ประกอบการ ร้านค้า คนละครึ่ง จะได้รับเงินจากการขายสินค้า อาหาร เครื่องดื่มและบริการ ซึ่งส่วนที่ 1 เป็นเงินส่วนที่ลูกค้าชำระผ่านแอพพลิเคชั่น “ถุงเงิน” และส่วนที่ 2 เป็นเงินที่สนับสนุนจากภาครัฐ (สิทธิคนละครึ่ง) หลังจากประชาชนใช้สิทธิคนละครึ่ง

โดยการยื่นแบบของผู้ประกอบการ ร้านค้าที่เข้าร่วมโครงการคนละครึ่ง จะคำนวณ ส่วนที่ 1 รวมกับส่วนที่ 2 และรวมกับรายได้อื่นๆ เช่น เงินเดือน ค่านายหน้า ค่าลิขสิทธิ์ ดอกเบี้ย/เงินปันผล ค่าเช่า วิชาชีพอิสระ การรับเหมา หรือเงินสดที่ได้รับจากการขายสินค้าและบริการ แบ่งเป็น

– ภาษีครึ่งปี นำรายได้จากค่าเช่า, วิชาชีพอิสระ, การรับเหมา หรือการประกอบธุรกิจ ตั้งแต่เดือน ม.ค.-มิ.ย. ของปีภาษี (เงินได้ตาม มาตรา 40(5)-(8) แห่งประมวลรัษฎากร) โดยยื่นแบบ ภ.ง.ด.94 ตั้งแต่เดือน ก.ค.-ก.ย. ของปีภาษีที่มีเงินได้ หรือผ่านระบบอินเทอร์เน็ต ภายในวันที่ 8 ต.ค. ของทุกปี

– ภาษีสิ้นปี นำรายได้จากเงินเดือน, ค่านายหน้า, ค่าลิขสิทธิ์, ดอกเบี้ย/เงินปันผล, ค่าเช่า, วิชาชีพอิสระ, การรับเหมา หรือการประกอบธุรกิจ ตั้งแต่เดือน ม.ค.-ธ.ค. ของปีภาษี (เงินได้ตาม มาตรา 40(1)-(8) แห่งประมวลรัษฎากร) โดยยื่นแบบ ภ.ง.ด.90 ตั้งแต่เดือน ม.ค.-มี.ค. ของปีภาษีถัดไป หรือผ่านระบบอินเทอร์เน็ต ภายในวันที่ 8 เม.ย. ของปีถัดไป

– ภาษีมูลค่าเพิ่ม กรณีที่เป็นผู้ประกอบการ ร้านค้า ที่ไม่ได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม หากมีรายได้เกิน 1.8 ล้านบาท/ปีภาษี หรือวันที่มีรายได้ถึง 1.8 ล้านบาท มีหน้าที่ยื่นคำขอจดทะเบียนเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.01) ก่อนวันเริ่มประกอบกิจการ หรือภายใน 30 วัน นับตั้งแต่วันที่มีรายได้เกิน 1.8 ล้านบาท/ปีภาษี

หรือกรณีผู้ประกอบการ ร้านค้า ที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มอยู่ก่อนแล้ว ให้นำยอดขายในแต่ละเดือนภาษีมายื่นรายการตามแบบ ภ.พ.30 เวลายื่นแบบ ภ.พ.30 พร้อมชำระภาษี (ถ้ามี) โดยเป็นรายเดือนของภาษีทุกเดือน คือภายในวันที่ 15 ของเดือนถัดไป หรือผ่านระบบอินเทอร์เน็ต ภายในวันที่ 23 ของเดือนถัดไป

ทั้งนี้ สามารถดูรายละเอียดตัวอย่างการคำนวณภาษีรายได้ทุกช่องทาง ได้ ดังนี้ https://www.rd.go.th/fileadmin/user_upload/porkor/manual_50_50_270165.pdf