| เผยแพร่ |

|---|

ธุรกิจ SMEs กับภาษีที่ต้องจ่าย?

การจะเป็นผู้ประกอบธุรกิจ SMEs ที่ประสบความสำเร็จนั้น ไม่ใช่เพียงแค่เก่งด้านการตลาด การบริหาร หรือมีลูกค้าอยู่ในมือ มีช่องทางการจัดจำหน่ายที่หลากหลายและตรงกลุ่มลูกค้าเป้าหมาย รู้เรื่องกระบวนการผลิตเป็นอย่างดีเท่านั้น

แต่ยังต้องเตรียมความพร้อมในเรื่องของการเงิน บัญชี และกฎหมาย โดยเฉพาะอย่างยิ่งกฎหมายภาษีอากร ซึ่งเป็นส่วนที่มีความสำคัญมากๆ ที่จะทำให้ธุรกิจประสบความสำเร็จ ปราศจากปัญหา ความเสี่ยง ความเดือดร้อนที่อาจจะเกิดขึ้นได้ในภายหลัง มาดูกันดีกว่าว่ามีภาษีอะไรบ้าง

1. ภาษีเงินได้

ภาษีเงินได้บุคคลธรรมดา สำหรับบุคคลที่ไม่ได้จดทะเบียนเป็นนิติบุคคล ประกอบกิจการด้วยการให้บริการ การผลิต ค้าปลีก ค้าส่ง ต้องนำรายได้มาคำนวณเพื่อหักภาษีตามเกณฑ์การประเมิน ซึ่งสามารถหักแบบเหมาจ่าย หรือขอหักตามความจำเป็นตามสมควรได้ รวมทั้งสามารถหักค่าลดหย่อนต่างๆ ได้ด้วย

การเสียภาษีเงินได้บุคคลธรรมดา จะต้องเสียภาษีเงินได้ไม่น้อยกว่าร้อยละ 0.5 ของยอดเงินได้พึงประเมินที่ยังไม่หักค่าใช้จ่ายและค่าลดหย่อน ไม่ว่าในปีนั้นๆ จะมีผลกำไรหรือขาดทุน

ภาษีนิติบุคคล เป็นภาษีสำหรับผู้ประกอบการที่จดทะเบียนนิติบุคคล ในรูปแบบบริษัทหรือห้างหุ้นส่วนนิติบุคคล โดยกรมสรรพากรเป็นผู้จัดเก็บเพื่อนำส่งรายได้ให้ภาครัฐ เก็บในอัตราสูงสุดไม่เกิน 30% ของกำไรสุทธิ ซึ่งไม่ว่าจะเป็นผู้ประกอบการแบบไหน ต้องยื่นภาษี 2 ครั้งต่อปี ดังนี้

บุคคลธรรมดา : แบบภาษีบุคคลธรรมดาครึ่งปีใช้ ภ.ง.ด.94 และภาษีเงินได้ประจำปีใช้ ภ.ง.ด.90

นิติบุคคล : แบบภาษีเงินได้ครึ่งปีใช้ ภ.ง.ด.51 และภาษีเงินได้ประจำปีใช้ ภ.ง.ด.50

2. ภาษีมูลค่าเพิ่ม (VAT)

คือภาษีที่เรียกเก็บจากมูลค่าสินค้าหรือบริการที่มีการซื้อขาย โดยผู้มีหน้าที่ต้องจดทะเบียน VAT ก็คือผู้ประกอบการที่มียอดขายมากกว่า 1.8 ล้านบาทต่อปี คนส่วนใหญ่เข้าใจว่าถ้าธุรกิจจดทะเบียนเป็นนิติบุคคลแล้วต้องจดภาษีมูลค่าเพิ่ม (VAT) ทันที ในความเป็นจริงแล้วไม่ใช่เสมอไป เพราะถ้าเป็นนิติบุคคลหรือบุคคลธรรมดาก็ตามที่มียอดขายน้อยกว่า 1.8 ล้านบาทต่อปี ไม่ต้องไปจดทะเบียน VAT ก็ได้ แต่กิจการที่เป็นธุรกิจบุคคลธรรมดาหรือจดทะเบียนพาณิชย์ ถ้ามีรายได้จากการขายหรือบริการมากกว่า 1.8 ล้านบาท ต้องไปจดทะเบียน VAT ปัจจุบันอัตราภาษีมูลค่าเพิ่มคือร้อยละ 7 จากยอดมูลค่าสินค้าและบริการ มาทำความรู้จักกับภาษีมูลค่าเพิ่มที่ประกอบไปด้วยภาษีขายและภาษีซื้อ

ภาษีขาย คือภาษีมูลค่าเพิ่มที่ผู้จดทะเบียน VAT เรียกเก็บจากผู้ซื้อในการขายสินค้าหรือบริการ เป็นภาษีที่ต้องนำส่งกรณีขายมากกว่าซื้อ

ภาษีซื้อ คือภาษีมูลค่าเพิ่มที่ผู้ซื้อสินค้าหรือบริการต้องชำระให้ผู้ขายในการซื้อสินค้า เป็นภาษีที่ขอคืนได้ถ้าน้อยกว่าภาษีขายในรอบนั้น

นอกจากธุรกิจที่มียอดขายไม่เกิน 1.8 ล้านบาทต่อปีไม่ต้องจดทะเบียน VAT แล้ว ยังมีธุรกิจที่ได้รับการยกเว้นไม่ต้องจดภาษีมูลค่าเพิ่มอีก โดยผู้ประกอบการที่จดทะเบียน VAT จำเป็นต้องยื่นภาษีมูลค่าเพิ่มโดยใช้แบบ ภพ.30 และต้องยื่นภายในวันที่ 15 ของเดือนถัดไป รวมทั้งต้องจัดทำเอกสารดังนี้ มีใบกำกับภาษี, รายงานภาษีขาย, รายงานภาษีซื้อ, รายงานสินค้าและวัตถุดิบ

ภาษีมูลค่าเพิ่มที่ต้องนำส่งเพิ่ม = ภาษีขาย – ภาษีซื้อ (กรณีภาษีขายมากกว่าภาษีซื้อ)

ภาษีมูลค่าเพิ่มที่ขอเครดิตคืน = ภาษีซื้อ – ภาษีขาย (กรณีภาษีซื้อมากกว่าภาษีขาย)

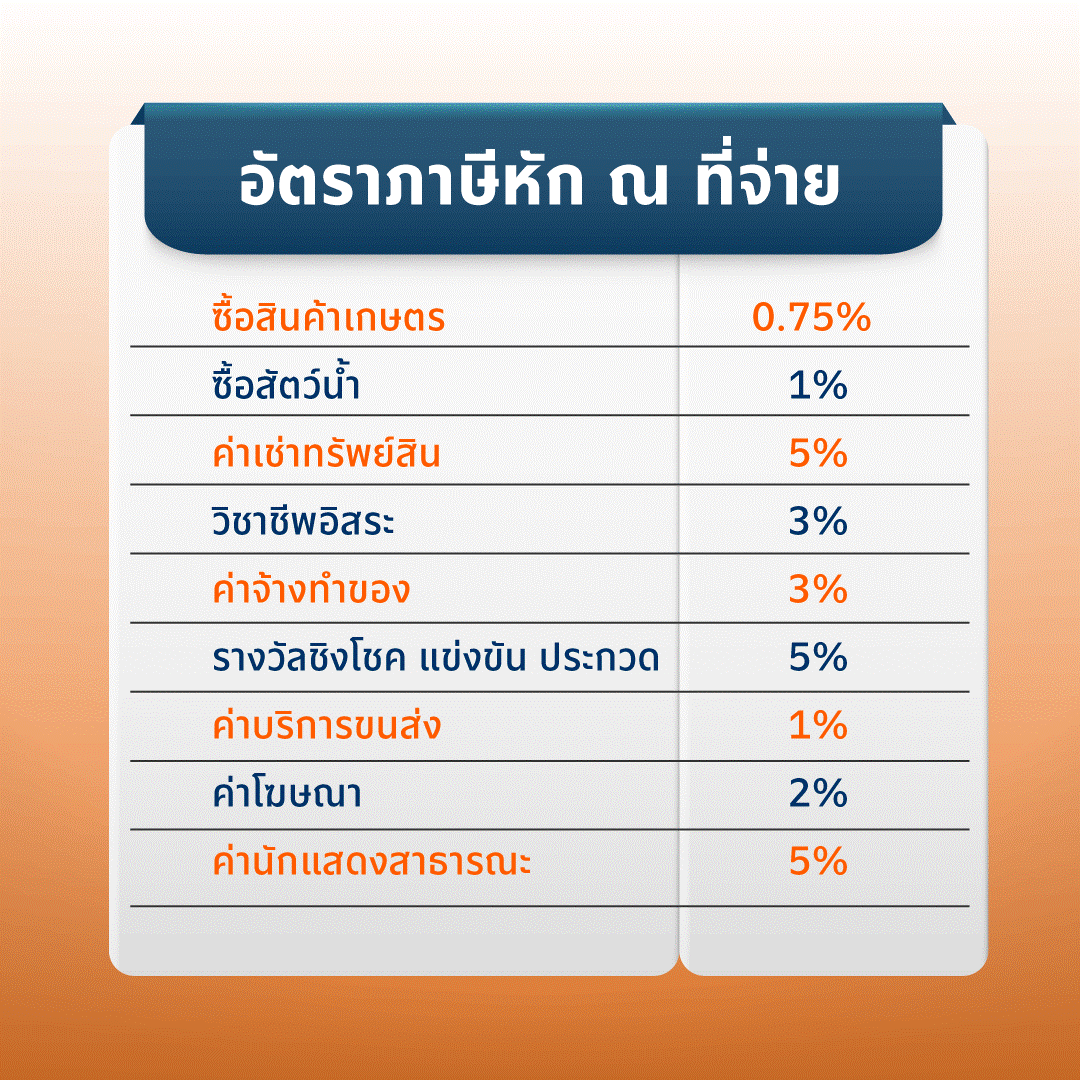

3. ภาษีเงินได้หัก ณ ที่จ่าย

เป็นภาษีที่กฎหมายกำหนดให้ผู้มีหน้าที่จ่ายเงินตามมาตรา 40 ต้องมีหน้าที่หัก ณ ที่จ่ายตามอัตราที่กฎหมายกำหนดเพื่อนำส่งให้รัฐ หากไม่หักภาษี ณ ที่จ่ายไว้ต้องมีโทษปรับและต้องร่วมรับผิดชอบกับผู้มีเงินได้ด้วย กรณีกิจการจดเป็นนิติบุคคลและจ่ายเงินเดือนให้กับลูกจ้างไปหรือจ่ายให้กับผู้รับจ้างทำของไป นิติบุคคลนั้นมีหน้าที่ต้องหักภาษี ณ ที่จ่ายไว้ และเหลือเท่าไหร่ก็จ่ายเป็นเงินไปพร้อมใบภาษีหัก ณ ที่จ่ายให้กับผู้รับเงิน

4. ภาษีบำรุงท้องที่

ถ้าเป็นเจ้าของที่ดิน ก็จะถูกเก็บภาษีเช่นเดียวกัน ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล โดยต้องเสียภาษีบำรุงท้องที่ในเดือนเมษายนของทุกปี

5. ภาษีโรงเรือนและสิ่งปลูกสร้าง

สำหรับบุคคลที่ทำธุรกิจเกี่ยวกับหอพัก ห้องเช่า อพาร์ตเมนต์ ต้องเสียภาษี 12.5% ต่อปีของรายได้จากค่าเช่า และต้องชำระภาษีส่วนนี้ที่สำนักงานเขตหรืออำเภอ ที่โรงเรือนหรือสิ่งปลูกสร้างตั้งอยู่ ภายในเดือนกุมภาพันธ์ของทุกปี

6. ภาษีป้าย

ถ้าไม่ใช่ป้ายในลักษณะที่ได้รับการยกเว้นต้องเสียภาษีประเภทนี้ในทุกๆ ป้าย ไม่ว่าจะเป็นป้ายติดหน้าร้าน ป้ายโฆษณา โดยภาษีป้ายจะคิดจากขนาดของป้ายเริ่มต้นที่ 200 บาท ต้องยื่นชำระที่สำนักงานเขตหรืออำเภอที่ตั้งของป้าย ภายในเดือนมีนาคมของทุกปี

7. ภาษีธุรกิจเฉพาะ

ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะ ได้แก่ บุคคลธรรมดาหรือนิติบุคคลที่ประกอบธุรกิจเฉพาะ ซึ่งส่วนใหญ่จะเป็นธุรกิจเกี่ยวกับการเงิน หลักทรัพย์ อสังหาริมทรัพย์

นอกจากภาษีที่กล่าวมาแล้วยังมีภาษีสรรพสามิต ถ้ากิจการของคุณเป็นกิจการที่ขายน้ำ เครื่องดื่ม และมีภาษีศุลกากร กรณีเป็นกิจการนำเข้าและส่งออก แต่โดยส่วนใหญ่นิติบุคคลทั่วไปจะมีความเกี่ยวข้องโดยตรงกับภาษีที่กล่าวมาแล้วในข้างต้น ซึ่งถือเป็นสิ่งที่ควรรู้ในการดำเนินธุรกิจเพื่อป้องกันความเสี่ยงในการถูกปรับได้ภายหลัง

แหล่งอ้างอิง :

Bangkok Bank SME เราเป็นเพื่อนคู่คิด มิตรคู่บ้าน ทุกช่วงการเติบโตของธุรกิจ

สนใจลงทุนธุรกิจสามารถปรึกษาธนาคารกรุงเทพ คลิก หรือสายด่วน 1333