| เผยแพร่ |

|---|

รู้หรือไม่ ขายของออนไลน์–ตลาดนัด ต้องเสียภาษีแบบไหน?

ยุคนี้สมัยนี้ การขายของออนไลน์ เป็นอาชีพยอดฮิตที่ใครๆ ก็ทำกัน แถมช่วยสร้างรายได้ดี โดยที่ไม่ต้องลาออกจากงานประจำก็ได้

แต่เมื่อมีรายได้มากขึ้น สิ่งที่ตามมาคือ การเสียภาษี ในปีนี้ กรมสรรพากร เริ่มเอาจริงเอาจังกับพ่อค้าแม่ค้าออนไลน์ที่มีรายได้แต่ไม่ยื่นภาษีให้ถูกต้อง

แต่จะรู้ได้ยังไงล่ะ ว่าต้องมีรายได้เท่าไหร่ ถึงต้องเสียภาษี? แยกง่ายๆ เพราะหากไม่มีการเปิดหรือจดทะเบียนในรูปแบบบริษัท จะถือเป็นการเสียภาษีเงินได้บุคคลธรรมดา

ซึ่งถูกจัดอยู่ในเงินได้ประเภทที่ 8 คือเงินได้จากการค้าขาย และช่วงเวลาที่พ่อค้าแม่ค้าต้องยื่นภาษีจะมีอยู่ 2 ช่วงคือ

– ยื่นภาษีสิ้นปี (ยื่นแบบ ภ.ง.ด.90) ช่วงเดือนมกราคม-มีนาคม เป็นการสรุปรายได้ทั้งหมดที่เกิดขึ้นในช่วงปีที่ผ่านมา

– ยื่นภาษีกลางปี (ยื่นแบบ ภ.ง.ด.94) ช่วงเดือนกรกฎาคม-กันยายน เป็นการสรุปรายได้ที่เกิดขึ้นในช่วงครึ่งปีภาษีแรกที่ผ่านมา โดยที่ค่าลดหย่อนบางรายการจะถูกหักเหลือครึ่งหนึ่งด้วย เช่น ค่าลดหย่อนส่วนตัวจะลดลงจาก 30,000 บาท เหลือ 15,000 บาท

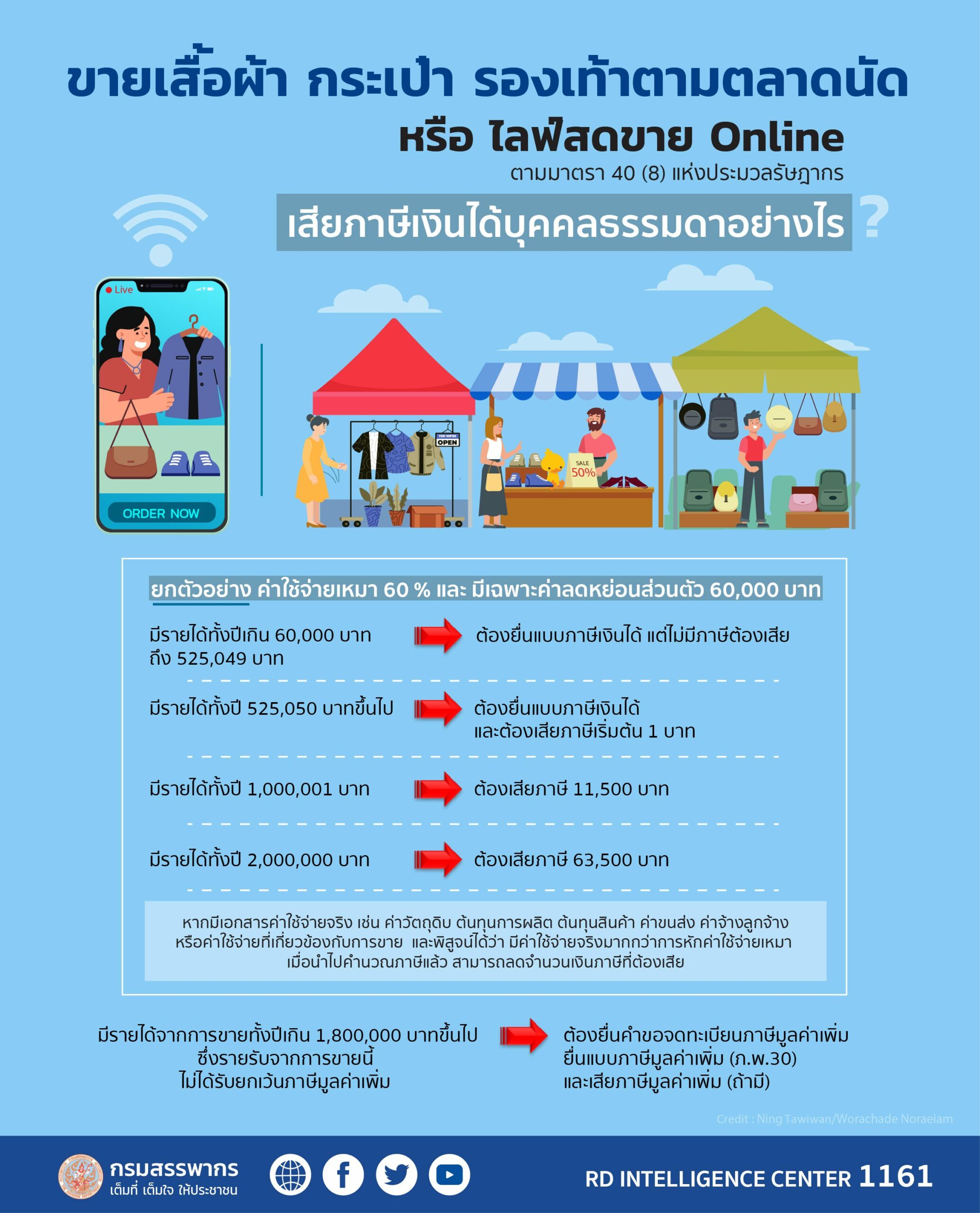

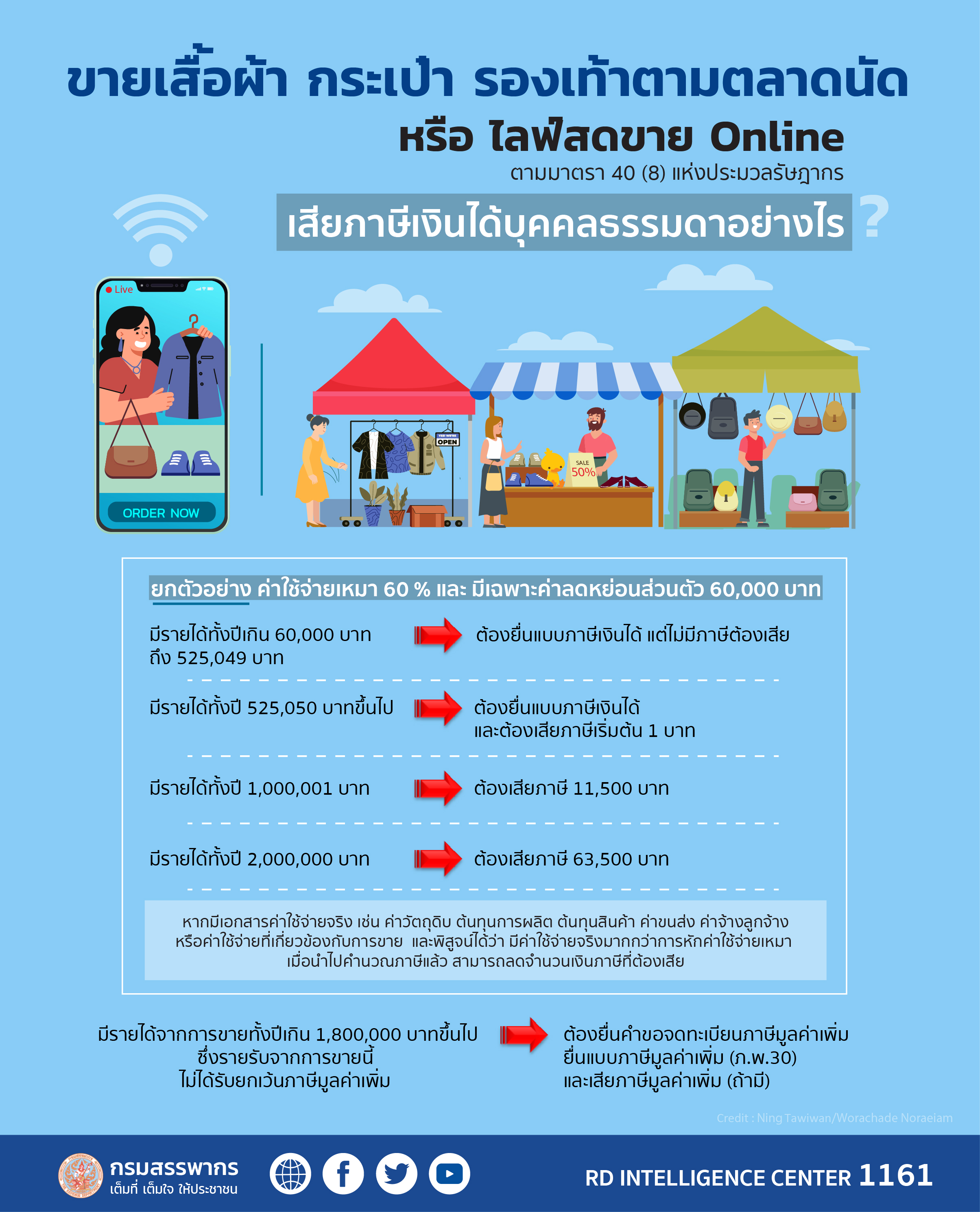

แล้วต้องมีรายได้เท่าไหร่ถึงเสียภาษี? แล้วเสียอย่างไร? วิธีคิดมีดังนี้

(ตัวอย่าง ค่าใช้จ่ายเหมา 60% และมีเฉพาะค่าลดหย่อนส่วนตัว 60,000 บาท)

– มีรายได้ทั้งปีเกิน 60,000 บาท ถึง 525,049 บาท ต้องยื่นแบบภาษีเงินได้ แต่ไม่มีภาษีต้องเสีย

– มีรายได้ทั้งปี 525,050 บาทขึ้นไป ต้องยื่นแบบภาษีเงินได้ และต้องเสียภาษี เริ่มต้น 1 บาท

– มีรายได้ทั้งปี 1,000,001 บาท ต้องเสียภาษี 11,500 บาท

– มีรายได้ทั้งปี 2,000,000 บาท ต้องเสียภาษี 63,500 บาท

หากมีเอกสารค่าใช้จ่ายจริง อาทิ บิลค่าวัตถุดิบ ต้นทุนการผลิต ต้นทุนสินค้า ค่าขนส่ง ค่าจ้างลูกจ้าง หรือค่าใช้จ่ายที่เกี่ยวข้องกับการขาย

และพิสูจน์ได้ว่ามีค่าใช้จ่ายจริงมากกว่าการหักค่าใช้จ่ายเหมา เมื่อนำไปคำนวณภาษีแล้ว สามารถลดจำนวนเงินภาษีที่ต้องเสียได้

ค่าใช้จ่ายที่นำมาคิดภาษีร้านค้าออนไลน์ มีกี่แบบ?

- หักค่าใช้จ่ายตามอัตรา 60% สำหรับร้านค้าออนไลน์ที่ซื้อมา ขายไป ไม่ได้ผลิตเอง

- หักค่าใช้จ่ายตามจริง สำหรับร้านค้าที่ผลิตสินค้าเอง แต่กรณีนี้ต้องมีเอกสารที่ต้องใช้ยื่นเพื่อยืนยันความถูกต้อง

- หักค่าใช้จ่ายแบบเหมา คือคิดภาษี 0.5% หากมีรายได้จากการขายของออนไลน์มากกว่า 1,000,000 บาท (หนึ่งล้านบาท)

ร้านค้าตลาดนัด-ออนไลน์ มีรายได้เกินปีละ 1–1.8 ล้านบาท ต้องเสียภาษี

เมื่อเปิดร้านค้าออนไลน์ขึ้นมาแล้วและเกิดรายได้ขึ้นมา ผู้ประกอบการจะเกี่ยวข้องกับการเสียภาษี 2 ประเภทก็คือ ‘ภาษีเงินได้’ และ ‘ภาษีมูลค่าเพิ่ม’

หากเป็นร้านค้าธรรมดาต้องเสียภาษีเงินได้บุคคลธรรมดาโดยการคำนวณจากเงินได้สุทธิ แต่ถ้าจดทะเบียนเป็นบริษัท ‘นิติบุคคล’ เป็นห้างหุ้นส่วนหรือในรูปแบบของบริษัท ก็ต้องเสียภาษีเงินได้นิติบุคคล โดยคำนวณจากกำไรสุทธิ

หากมีรายได้จากการขายทั้งปี 1,800,000 บาทขึ้นไป ซึ่งรายรับจากการขายนี้หรือยังไม่ได้รับยกเว้นจากภาษีมูลค่าเพิ่ม ก็ต้องยื่นคำขอร้องจดทะเบียนภาษี และยื่นในรูปแบบภาษีมูลค่าเพิ่ม (ภ.พ.30) และจะต้องเสียภาษีมูลค่าเพิ่ม (ถ้ามี)

เงินได้จากการขายของออนไลน์–ตลาดนัด ถือเป็นเงินประเภทที่ 8 (เงินได้ประเภทอื่นๆ) สามารถเลือกหักค่าใช้จ่ายได้ 2 วิธีคือ แบบเหมารวมในอัตรา 80% ของรายได้ และแบบตามความจำเป็น/ตามสมควร โดยส่วนที่เหลือจากการหักค่าใช้จ่าย ให้นำมาหักค่าลดหย่อนตามกฎหมายเพื่อคำนวณเงินได้สุทธิในขั้นต่อไป

ข้อควรรู้เรื่องภาษีออนไลน์ ‘อีเพย์เมนต์’ (e-Payment)

กรมสรรพากรรู้ว่ามีการขายของออนไลน์เกิดขึ้น เนื่องจากปัจจุบันมีกฎหมายออกมารองรับให้ทางสถาบันการเงินต้องส่งข้อมูลการทำธุรกรรมอิเล็กทรอนิกส์ หรือที่เรียกว่า “อีเพย์เมนต์ (e-Payment)” ที่เริ่มมีผลบังคับใช้จริงตั้งแต่วันที่ 1 มกราคม 63 เพื่อให้ทางสรรพากรตรวจสอบแต่ไม่ได้ตรวจสอบทุกบัญชี โดยจะมีเงื่อนไขที่เข้าข่ายโดนสรรพากรตรวจสอบดังนี้

– เมื่อมีการฝากหรือรับโอนเงินทุกบัญชี 3,000 ครั้งต่อปีขึ้นไป ไม่ว่ายอดรวมทั้งหมดจะกี่บาทก็ตาม

– ฝากหรือรับโอนเงินทุกบัญชีรวมกัน 400 ครั้งขึ้นไป และมียอดเงินรวมเกิน 2 ล้านบาท

*หากทางธนาคารพบว่าบัญชีใดเข้าข่ายข้อใดข้อหนึ่งจะมีสิทธิ์ถูกตรวจสอบ และทำการส่งข้อมูลเข้าระบบให้กรมสรรพากรต่อไป

หากไม่ทำการยื่นภาษีก็อาจโดนเรียกเก็บภาษีย้อนหลัง และต้องเสียค่าปรับอีกด้วย ดังนั้น การทำให้ถูกต้องตามกฎหมายจึงเป็นการดีที่สุด

ขอบคุณข้อมูลจาก : กรมสรรพากร และ ธนาคารกรุงเทพ

หมายเหตุ : เผยแพร่ครั้งแรกเมื่อ 3 พ.ย. 2021

{kind=link}