| เผยแพร่ |

|---|

ต่อ ชาบูเพนกวิน แนะ SMEs ที่อยู่ในสถานะลูกหนี้ ห้ามเลือดตัวเอง อะไรที่ขาดทุนให้ตัดทิ้ง หลังสิ้นสุดมาตรการพักหนี้

จากการแพร่ระบาดของเชื้อไวรัสโควิด-19 ซึ่งส่งผลกระทบต่อปากท้อง ความเป็นอยู่ของผู้คนทั่วโลก รวมถึงประเทศไทย เพื่อบรรเทาความเดือดร้อนของผู้ประกอบการและประชาชนที่ได้รับผลกกระทบจากวิกฤตครั้งนี้ กระทรวงการคลัง และธนาคารแห่งประเทศไทย (ธปท.) จึงได้ออกมาตรการพักชำระหนี้เงินต้นและดอกเบี้ย 6 เดือน ซึ่งมาตรการดังกล่าวครบกำหนดในวันที่ 22 ต.ค. 63

อ่านเพิ่มเติม “เพนกวิน อีท ชาบู” พลิกเกมสู้โควิด จนเปลี่ยนสถานะเป็นหนี้ แต่ไม่ล้ม!

เส้นทางเศรษฐีออนไลน์ สอบถามไปยังผู้ประกอบการ ซึ่งประสบความสำเร็จและสามารถพาธุรกิจก้าวข้ามวิกฤตโควิดมาได้ คุณต่อ-ธนพงศ์ วงศ์ชินศรี เจ้าของธุรกิจ “Penguin Eat Shabu – เพนกวินกินชาบู” เผยว่า ปัจจุบันตนเองมีสถานะเป็นลูกหนี้ธนาคารแห่งหนึ่ง โดยเริ่มกู้เมื่อช่วงโควิด-19 จึงไม่ได้พักชำระหนี้ตามมาตรการพักชำระหนี้เงินต้นและดอกเบี้ย 6 เดือนที่รัฐออกมาเพื่อช่วยเหลือผู้ประกอบการและประชาชน ซึ่งรายได้ตอนนี้มีพอที่ดูแลธุรกิจให้ไปต่อได้

ในส่วนของ SMEs ที่อยู่ในสถานะลูกหนี้ คุณต่อ แนะนำคือ Cut Loss หรือ การที่นักลงทุนตัดสินใจขายสินทรัพย์เพื่อป้องกันไม่ให้ตัวเองขาดทุนมากขึ้นไปอีก อย่างเช่น มีร้านอยู่สองสาขา สาขาไหนที่ไม่ได้กำไรและดูแล้วว่าไม่สามารถฟื้นกลับมาได้ หากถึงขั้นต้องปิดก็ให้ปิดไป ก่อนจะทำอะไรต้องห้ามเลือดตัวเองก่อน หรือมีส่วนอื่นที่ไม่จำเป็น ต้องตัดออกก่อน ถึงมาดูต่อว่าจะทำอย่างไรต่อ

“มาตรการที่ช่วย SMEs ได้ คือการยืดผ่อนชำระ หรือแค่ลดค่าธรรมเนียม ลดดอกเบี้ยบัตรเครดิต ฯลฯ สามารถช่วยได้เยอะแล้ว จะเล็กจะน้อย ก็ช่วยได้” คุณต่อ เผย

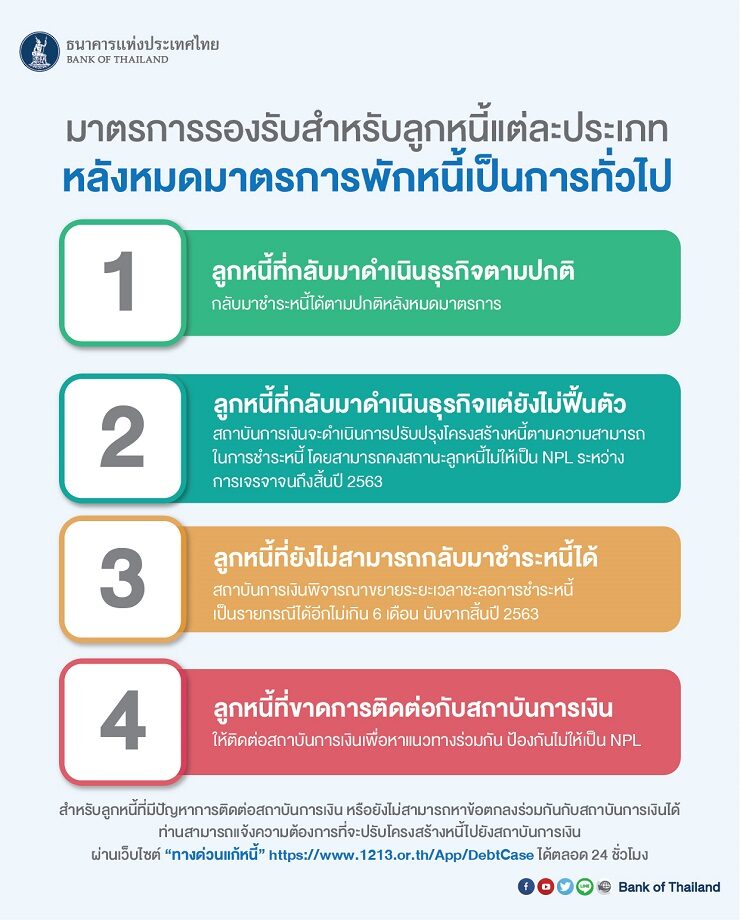

ด้านธนาคารแห่งประเทศไทย (ธปท.) เผยว่า มีลูกหนี้ SMEs ที่เลือกขอรับความช่วยเหลือตามมาตรการดังกล่าวมีจำนวน 1.05 ล้านบัญชี เป็นยอดหนี้ประมาณ 1.35 ล้านล้านบาท โดย ธปท.ได้ออก 4 มาตรการรองรับสำหรับลูกหนี้แต่ละประเภท หลังหมดมาตรการพักหนี้เป็นการทั่วไป ดังนี้

- ลูกหนี้ที่กลับมาดำเนินธุรกิตตามปกติ -กลับมาชำระหนี้ได้ตามปกติหลังหมดมาตรการ

2. ลูกหนี้ที่กลับมาดำเนินธุรกิจแต่ยังไม่ฟื้นตัว -สถาบันการเงินจะดำเนินการปรับปรุงโครงสร้างหนี้ตามความสามารถในการชำระหนี้ โดยสามารถคงสถานะลูกหนี้ไม่ให้เป็น NPL ระหว่างการเจรจาถึงสิ้นปี 2563

3. ลูกหนี้ที่ยังไม่สามารถกลับมาชำระหนี้ได้ -สถาบันการเงินพิจารณาขยายระยะเวลาชะลอการชำระหนี้เป็นรายกรณีอีกไม่เกิน 6 เดือน นับจากสิ้นปี 2563

4. ลูกหนี้ที่ขาดการติดต่อกับสถาบันการเงิน -ให้เร่งติดต่อสถาบันการเงินเพื่อหาแนวทางร่วมกัน ป้องกันไม่ให้เป็น NPL

สำหรับลูกหนี้ที่มีปัญหาการติดต่อสถาบันการเงิน หรือยังไม่สามารถหาข้อตกลงร่วมกันกับสถาบันการเงินได้ ท่านสามารถแจ้งความต้องการที่จะปรับโครงสร้างหนี้ไปยังสถาบันการเงินผ่าน “ทางด่วนแก้หนี้” เว็บไซต์ https://www.1213.or.th/App/DebtCase ได้ตลอด 24 ชั่วโมง