| ผู้เขียน | เส้นทางเศรษฐีออนไลน์ |

|---|

| เผยแพร่ | |

|---|

KTC โชว์กำไรครึ่งปี 2,790 ล้านบาท เล็งปรับโมเดลธุรกิจหวังเติบโตยาว

เคทีซี แจ้งผลการดำเนินงานครึ่งปีแรก 2563 กำไรสุทธิครึ่งปีแรกตามมาตรฐานบัญชีใหม่ TFRS 9 เท่ากับ 2,790 ล้านบาท พอร์ตลูกหนี้ขยายตัวเพิ่มขึ้นที่ 8.3%

เล็งส่ง “พี่เบิ้ม” กลุ่มสินเชื่อที่มีหลักประกัน รุกตลาดควบคู่สินเชื่อพิโก้และนาโนไฟแนนซ์ ชิงสร้างโอกาสทางธุรกิจในระยะยาว พร้อมสนับสนุนเพิ่มเติมมาตรการภาครัฐช่วยเหลือสมาชิกที่เดือดร้อนจากไวรัสโควิด-19

โดยจะปรับลดอัตราดอกเบี้ยและค่าธรรมเนียมรวมสำหรับลูกหนี้บัตรเครดิตและสินเชื่อบุคคลตามที่ธนาคารแห่งประเทศไทยกำหนด ตั้งแต่ 1 สิงหาคม 2563 เป็นต้นไป

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “การดำเนินงานของเคทีซีในไตรมาสที่ 2 และครึ่งแรกของปี 2563 ยังคงความสามารถในการหารายได้และการสร้างผลกำไร แม้ว่าการประกาศพ.ร.ก.ฉุกเฉิน ในช่วงที่มีการระบาดของไวรัสโควิด-19 จะส่งผลกระทบกับคุณภาพสินทรัพย์และปริมาณการใช้จ่ายผ่านบัตรของบริษัทที่ลดลงอย่างมีนัยสำคัญ

หากเมื่อสถานการณ์โดยทั่วไปดีขึ้นและมีการผ่อนคลายมาตรการลง ผู้บริโภคได้เริ่มปรับตัวกลับมาใช้จ่ายดีขึ้นตามลำดับ ทำให้ช่วงครึ่งแรกของปี 2563 บริษัทมีปริมาณการใช้จ่ายผ่านบัตรลดลง 9.6% คิดเป็นมูลค่ารวม 90,613 ล้านบาท ซึ่งมีอัตราที่ดีกว่าอุตสาหกรรมในช่วงระยะเวลา 5 เดือน

ประกอบกับบริษัทให้ความสำคัญกับการควบคุมค่าใช้จ่ายทางการเงิน และการบริหารคุณภาพพอร์ตลูกหนี้มาอย่างต่อเนื่อง ทำให้รายได้หนี้สูญได้รับคืนอยู่ในระดับที่น่าพอใจ และพอร์ตลูกหนี้ยังคงขยายตัวเพิ่มขึ้น”

“บริษัทประเมินว่าหากเหตุการณ์ระบาดของไวรัสโควิด-19 ไม่ส่งผลถึงระดับที่รัฐบาลจำเป็นต้องพิจารณามาตรการที่เข้มข้นมากอีก เชื่อว่าไตรมาสที่สองนี้จะเป็นช่วงเวลาที่ได้รับผลกระทบด้านคุณภาพสินทรัพย์มาก

ที่สุดแล้ว อย่างไรก็ตาม ในช่วงครึ่งปีหลังจากนี้ การดำเนินธุรกิจของบริษัท ยังต้องเผชิญกับความเสี่ยงจากสถานการณ์เศรษฐกิจที่ชะลอตัว และอาจมีความเสี่ยงเพิ่มขึ้นหากมีการแพร่ระบาดอย่างรุนแรงของเชื้อโควิด-19 อีกครั้ง

ซึ่งอาจส่งผลกระทบต่อการจ้างงาน ความสามารถในการชำระหนี้ หรือการเพิ่มขึ้นของหนี้ที่ไม่ก่อให้เกิดรายได้ อีกทั้งการประกาศใช้มาตรการช่วยเหลือลูกหนี้ของธปท. ในระยะที่ 2 ที่ปรับลดเพดานดอกเบี้ย ทั้งธุรกิจบัตรเครดิต 2% และธุรกิจสินเชื่อบุคคล 3% ยังส่งผลกระทบโดยตรงต่อผลการดำเนินงานของบริษัท

ดังนั้น นักลงทุนไม่ควรนำผลการดำเนินงานในครึ่งปีแรก มาเป็นฐานในการประมาณการผลการดำเนินงานของบริษัทในช่วงครึ่งปีหลัง อย่างไรก็ตาม ฝ่ายจัดการจะปรับเปลี่ยนโมเดลทางธุรกิจให้ตอบสนองต่อสภาพการเปลี่ยนแปลงทั้งของเศรษฐกิจและของอัตราดอกเบี้ยรับที่ลดลง

โดยจะให้ความสำคัญกับการขยายตัวของสินเชื่อ “พี่เบิ้ม” ในส่วนที่เป็นสินเชื่อที่มีหลักประกัน อาทิ สินเชื่อจำนำทะเบียนทั้งรถยนต์และรถจักรยานยนต์ ควบคู่กับการขยายสินเชื่อ “พิโก้ ไฟแนนซ์” และ “นาโน ไฟแนนซ์” ซึ่งเป็นธุรกิจที่มีโอกาสสร้างการเติบโตได้ในระยะยาว”

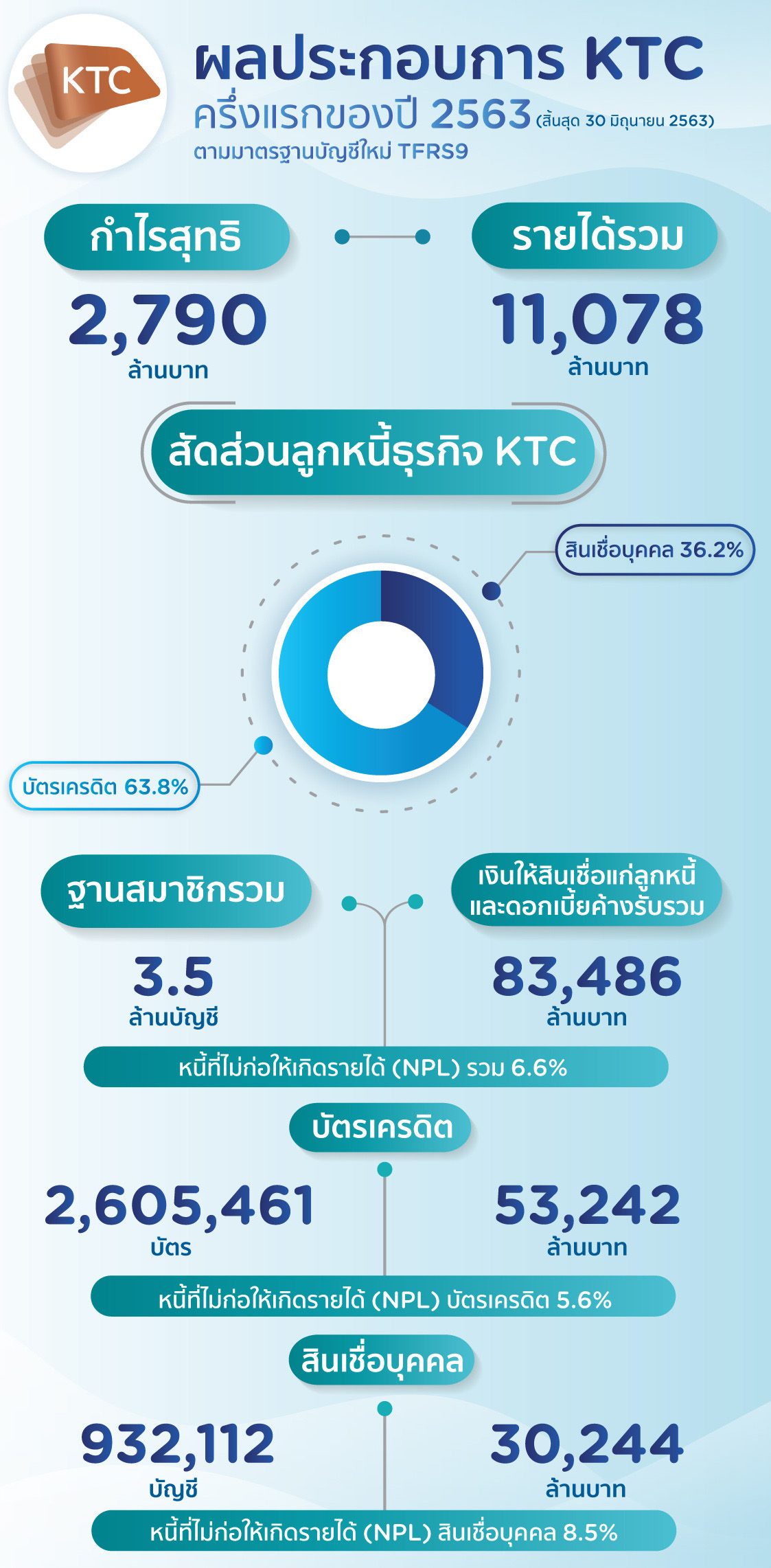

“สำหรับผลการดำเนินงานของบริษัท ตามมาตรฐานบัญชีใหม่ TFRS 9 สิ้นสุดวันที่ 30 มิถุนายน 2563 เคทีซีมีกำไรสุทธิในช่วงครึ่งปีแรก 2,790 ล้านบาท และมีกำไรสุทธิในไตรมาส 2 เท่ากับ 1,149 ล้านบาท รายได้ดอกเบี้ยรวม (รวมค่าธรรมเนียมในการใช้วงเงิน)

ครึ่งปีเติบโต 10% หรือคิดเป็นมูลค่า 7,247 ล้านบาท สัดส่วนค่าใช้จ่ายดำเนินงานต่อรายได้รวม (Cost to Income Ratio) ลดเหลือ 31.0% เนื่องจากการลดกิจกรรมการตลาดในช่วงเวลาดังกล่าว หนี้ที่ไม่ก่อให้เกิดรายได้รวม (NPL) ภายใต้มาตรฐานใหม่ TFRS 9 อยู่ที่ 6.6% เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม (ยอดลูกหนี้การค้ารวม) เท่ากับ 83,486 ล้านบาท

ฐานสมาชิกรวม 3.5 ล้านบัญชี (เพิ่มขึ้น 3.8%) แบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,605,461 บัตร (เพิ่มขึ้น 8.3%) เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม (ยอดลูกหนี้บัตรเครดิต) 53,242 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรเท่ากับ 90,613 ล้านบาท ลดลง 9.6%

NPL บัตรเครดิตตามมาตรฐานใหม่ TFRS 9 อยู่ที่ 5.6% พอร์ตสมาชิกสินเชื่อส่วนบุคคลเคทีซี (รวมสินเชื่อธนวัฏและสินเชื่อเจ้าของกิจการ) เท่ากับ 932,112 บัญชี (ลดลง 7.1%) จากการปิดบัญชีที่ไม่เคลื่อนไหว เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม (ยอดลูกหนี้สินเชื่อบุคคล) 30,244 ล้านบาท NPL สินเชื่อบุคคลตามมาตรฐานใหม่ TFRS 9 อยู่ที่ 8.5%”

“นอกจากนี้ ตามมาตรฐานใหม่ TFRS 9 บริษัทยังสามารถทำรายได้รวมครึ่งปี 2563 อยู่ในระดับใกล้เคียงเดิมกับช่วงเดียวกันของปีก่อนหน้า จากรายได้ดอกเบี้ยลูกหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล เท่ากับ 7,247 ล้านบาท และมีรายได้ค่าธรรมเนียม (ไม่รวมค่าธรรมเนียมการใช้วงเงิน) เท่ากับ 2,152 ล้านบาท

สำหรับค่าใช้จ่ายรวมอยู่ที่ 7,595 ล้านบาท แบ่งเป็นค่าใช้จ่ายบริหารงาน 3,430 ล้านบาท ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (หนี้สูญ 376 ล้านบาท และหนี้สงสัยจะสูญ 3,016 ล้านบาท) เท่ากับ 3,392 ล้านบาท และต้นทุนทางการเงิน 773 ล้านบาท”

“บริษัทได้ดำเนินการช่วยเหลือด้านสินเชื่อให้กับลูกหนี้ เพื่อสนับสนุนมาตรการของกระทรวงการคลังและธนาคารแห่งประเทศไทย (ธปท.) อย่างเต็มที่และต่อเนื่อง ได้แก่ 1) ปรับลดอัตราผ่อนชำระของบัตรเครดิตจากเดิม 10% เหลือ 5%

ตั้งแต่เดือนเมษายน 2563 – 2564 ร้อยละ 8 ในปี 2565 และร้อยละ 10 ในปี 2566 เป็นต้นไป ส่วนลูกหนี้สินเชื่อบุคคล “เคทีซี พราว” (KTC PROUD) ปัจจุบันได้รับอัตราผ่อนชำระขั้นต่ำ 3% ซึ่งอยู่ในแนวทางการให้ความช่วยเหลืออยู่แล้ว 2) ให้ความช่วยเหลือลูกหนี้รายย่อยที่ได้รับผลกระทบโดยตรงจากการระบาดของไวรัสโควิด-19

เช่น การเปลี่ยนสินเชื่อเป็นระยะยาว การเลื่อนชำระค่างวดหรือเงินต้น การลดค่างวด เป็นต้น โดยขยายเวลาการให้ความช่วยเหลือไปสิ้นสุดวันที่ 31 ธันวาคม 2563 โดยมีกลุ่มลูกหนี้เข้าร่วมปรับโครงสร้างหนี้ภายใต้มาตรการช่วยเหลือของบริษัท ณ วันที่ 30 มิถุนายน 2563 เท่ากับ 4,000 ราย คิดเป็นมูลค่าหนี้ประมาณ 300 ล้านบาท และมียอดลูกหนี้ที่ขอพักชำระหนี้ 99 ราย และ 3) ปรับลดเพดานดอกเบี้ยและค่าธรรมเนียมการใช้วงเงินใหม่ ตามอัตราที่ธนาคารแห่งประเทศไทยกำหนด โดยจะมีผลตั้งแต่วันที่ 1 สิงหาคม 2563 เป็นต้นไป”