| เผยแพร่ |

|---|

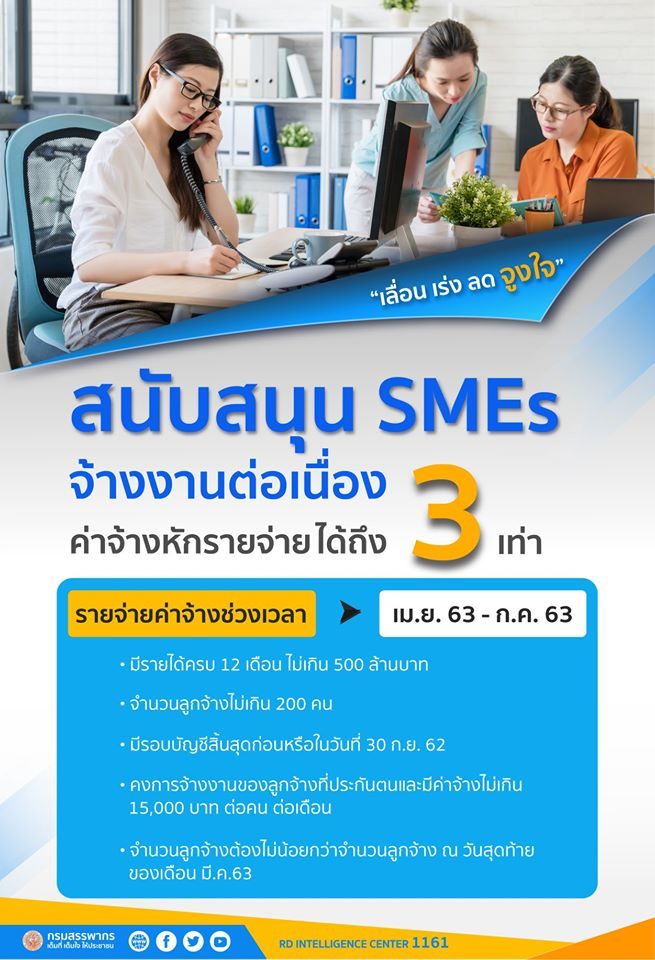

กรมสรรพากรสนับสนุนผู้ประกอบการ SMEs ที่คงการจ้างแรงงานของลูกจ้างสามารถหักรายจ่าย

ค่าจ้างในช่วงเดือนเมษายน-กรกฎาคม 2563 ได้สูงถึง 3 เท่า เพื่อส่งเสริมเสถียรภาพธุรกิจ SMEs ในช่วงสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019

นางสมหมาย ศิริอุดมเศรษฐ ที่ปรึกษาด้านยุทธศาสตร์การจัดเก็บภาษี (กลุ่มธุรกิจพลังงาน) ในฐานะโฆษกกรมสรรพากร เปิดเผยว่า “กรมสรรพากรเล็งเห็นว่าในช่วงสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 อาจส่งผลกระทบต่อการจ้างงาน หรืออาจทำให้เกิดการเลิกจ้างงาน กรมสรรพากรจึงได้ออกมาตรการสนับสนุนให้ลูกจ้างของผู้ประกอบการ SMEs ยังมีงานทำต่อไป จึงได้มีมาตรการภาษีสนับสนุนให้ผู้ประกอบการ SMEs ที่ยังคงการจ้างงานลูกจ้างไว้และจ่ายค่าจ้าง สามารถหักรายจ่ายค่าจ้างในช่วงเดือนเมษายน-กรกฎาคม 2563 ในการคํานวณภาษีได้ 3 เท่า โดยต้องเข้าหลักเกณฑ์ดังนี้

1. เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีรายได้ครบ 12 เดือนในรอบระยะเวลาบัญชีล่าสุดไม่เกิน

500 ล้านบาท และมีลูกจ้างไม่เกิน 200 คน (สำหรับรอบบัญชีสิ้นสุดก่อน หรือในวันที่ 30 กันยายน 2562)

2. คงการจ้างงานของลูกจ้างที่ประกันตน และมีค่าจ้างไม่เกิน 15,000 บาท/คน/เดือน

3. จำนวนลูกจ้างที่เป็นผู้ประกันตนทั้งหมดตั้งแต่วันที่ 1 เมษายน 2563 ถึงวันที่ 31 กรกฎาคม 2563

ต้องไม่น้อยกว่าจำนวนลูกจ้างที่เป็นผู้ประกันตนทั้งหมด ณ วันสุดท้ายของเดือนมีนาคม 2563

ทั้งนี้ ผู้ประกอบการที่มีคุณสมบัติตามหลักเกณฑ์ดังกล่าว ให้ลงทะเบียนใช้สิทธิได้ที่ www.rd.go.th

นับตั้งแต่วันที่ระบบเปิดให้ใช้งานจนถึงภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชีปีที่ใช้สิทธิ

โฆษกกรมสรรพากร กล่าวเพิ่มเติมว่า “มาตรการส่งเสริมเสถียรภาพของการจ้างงานดังกล่าวเป็นหนึ่งในมาตรการภาษี “จูงใจ” ที่กรมสรรพากรส่งเสริมให้บุคคลหรือผู้ประกอบการที่ได้รับผลกระทบจากโรคติดเชื้อไวรัสโคโรนา 2019 ได้ดำเนินกิจกรรมต่างๆ ในหลายด้าน เช่น การยกเว้นภาษีมูลค่าเพิ่ม และภาษีเงินได้นิติบุคคลให้แก่ผู้นำเข้ายา เวชภัณฑ์ต่างๆ ที่เกี่ยวข้องกับการรักษาโรคติดเชื้อไวรัสโคโรนา 2019 หรือการเพิ่มวงเงินค่าลดหย่อน ค่าเบี้ยประกันสุขภาพสำหรับบุคคลธรรมดาตามที่จ่ายจริงเพิ่มขึ้นจากไม่เกิน 15,000 บาท เป็นไม่เกิน 25,000 บาท เป็นต้น”