| เผยแพร่ |

|---|

โอกาส และความท้าทาย ของเศรษฐกิจไทย ไตรมาสสอง

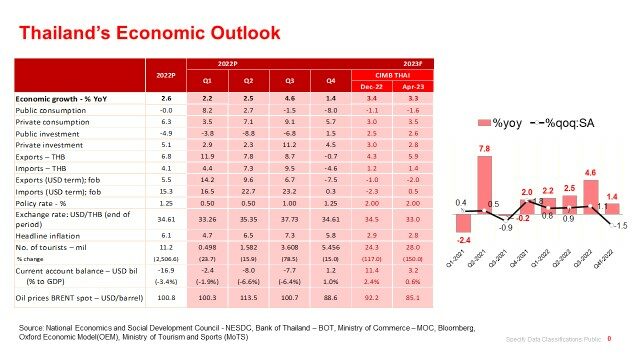

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ สำนักวิจัย และที่ปรึกษาการลงทุน ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า ได้ปรับประมาณการเศรษฐกิจไทยปีนี้ใหม่ จากเดิมคาดว่าจะขยายตัว 3.4% เป็น 3.3% หลังจากที่เศรษฐกิจไทยปีก่อนขยายตัวต่ำเพียง 2.6% แม้ปีนี้น่าจะสามารถเร่งขึ้นมาได้จากการท่องเที่ยวแต่ก็ต้องเผชิญความผันผวนจากเศรษฐกิจและการเงินโลกที่กระทบการส่งออก

กำลังซื้อในประเทศน่าจะขยายตัวได้ดีตามการใช้จ่ายของนักท่องเที่ยว ในกลุ่มโรงแรม ร้านอาหาร อาหารและเครื่องดื่ม ขนส่ง และค้าปลีกค้าส่ง แต่หากเป็นกลุ่มที่เกี่ยวข้องกับกำลังซื้อคนไทยทั่วไป เช่น เสื้อผ้า รองเท้า เฟอร์นิเจอร์ การศึกษาและสุขภาพ อาจเติบโตได้แต่ไม่โดดเด่น นอกจากนี้ ให้รอดูยอดการขายรถยนต์ที่หดตัวในปีก่อนว่าจะฟื้นขึ้นได้มากน้อยเพียงไร

สำนักวิจัยฯ ตั้งข้อสังเกตว่า การบริโภคภาคเอกชนขยายตัวต่ำกว่า GDP มาโดยตลอด มาปีนี้น่าจะขยายตัวได้ 3.5% สะท้อนว่าการใช้จ่ายของครัวเรือนจะกลับมาเป็นแรงขับเคลื่อนเศรษฐกิจ จากภาคการท่องเที่ยวที่สนับสนุนภาคบริการ แต่ไม่สามารถคาดหวังมากกับกำลังซื้อระดับล่าง เพราะรายได้ภาคเกษตรที่อ่อนแอ แม้ผลผลิตจะเพิ่มขึ้นมาบ้าง ช่วยพยุงกำลังซื้อได้ดีขึ้นกว่าช่วงก่อนหน้า แต่จากปัญหาเงินเฟ้อ หนี้ครัวเรือนสูงที่ยิ่งได้รับแรงกดดันจากอัตราดอกเบี้ยขาขึ้น น่าจะกระทบกำลังซื้อต่อในช่วงไตรมาสสอง

แม้ว่าในช่วงไตรมาสสองอาจมีแรงส่งจากกิจกรรมการหาเสียงก่อนการเลือกตั้งทั่วไปในวันที่ 14 พฤษภาคม โดยเฉพาะเงินที่จะสะพัดเข้าชุมชนต่างจังหวัด เข้าถึงกลุ่มแรงงานรายได้น้อย ส่งผลให้มีเงินหมุนเวียนในระบบมากขึ้น แต่ไม่มากพอจะสร้างงานและรายได้อย่างยั่งยืน เพียงประคองตัวในช่วงรอจำนวนนักท่องเที่ยวมากขึ้นและกระจายไปในหลากหลายพื้นที่

ขณะที่ปัจจัยเสี่ยง จะมาจากการล่าช้าในการจัดตั้งรัฐบาล กระทบงบประมาณรายจ่ายที่นำมาใช้ไม่ทันภายในวันที่ 1 ตุลาคม รวมถึงการลงทุนภาครัฐเติบโตต่ำกว่าที่คาดไว้ก่อนหน้า และเอกชนอาจเลื่อนการลงทุนการก่อสร้างโครงการใหม่ น่าจะมีเพียงการก่อสร้างคอนโดฯ แนวรถไฟฟ้าส่วนต่อขยายราคาต่ำกว่า 3 ล้านบาทที่พอจะประคองตัวได้จากความต้องการของคนในประเทศที่เอื้อมถึงและเป็นอุปสงค์ที่แท้จริงไม่ใช่การเก็งกำไร ส่วนการนำเข้าเครื่องจักรสำหรับโครงการใหม่ก็อาจเติบโตน้อยกว่าคาดไว้ก่อนหน้าตามเศรษฐกิจที่ยังคงอ่อนแอในสหรัฐฯ และยุโรป อีกทั้งปัญหาสงครามการค้าระหว่างสหรัฐฯ และจีน อาจทวีความรุนแรงขึ้น กดดันภาคการลงทุนของไทยปีนี้เติบโตช้ากว่าคาด สิ่งที่พอหวังได้ คือการย้ายฐานการผลิตจากจีนเพื่อเลี่ยงความเสี่ยงจากปัญหาสงครามการค้านี้

ภาคการส่งออกมีแนวโน้มอ่อนแอกว่าที่คาดไว้ก่อนหน้า โดยคาดว่าการส่งออกสินค้าจะหดตัวราว 2.0% ในรูปดอลลาร์สหรัฐฯ หลักๆ มาจากวัฎจักรระยะสั้นของกลุ่มอิเล็กทรอนิกส์ที่เป็นขาลง โดยเฉพาะกลุ่มฮาร์ดดิสก์ไดร์ฟ หลังครัวเรือนในสหรัฐฯ และยุโรปสั่งซื้อสินค้าเป็นจำนวนมากจากการระบาดโควิดก่อนหน้านี้จนเกิดกระแสทำงานที่บ้าน (WFH) ขณะที่กำลังซื้อสินค้ากลุ่มอื่นๆ เช่น ยานยนต์และชิ้นส่วน กลุ่มเกษตรแปรรูปและอาหารแปรรูปก็ยังอ่อนแอ แต่ไทยน่าจะยังคงเกินดุลบัญชีเดินสะพัดจากรายได้จากการท่องเที่ยวที่ดีกว่าคาด คาดว่าจำนวนนักท่องเที่ยวต่างชาติในปีนี้จะสูงถึง 28 ล้านคน จากการฟื้นตัวอย่างรวดเร็วของนักท่องเที่ยวมาเลเซีย อินเดีย สิงคโปร์ เวียดนาม รัสเซีย ยุโรป สหรัฐฯ แต่ฝั่งเอเชียตะวันออก โดยเฉพาะจากจีนอาจฟื้นตัวช้า แต่น่าจะกลับมามากขึ้นช่วงครึ่งปีหลัง อย่างไรก็ดี ช่วงไตรมาสสองนี้เป็นช่วงนอกฤดูกาลท่องเที่ยว อาจเห็นกิจกรรมทางเศรษฐกิจไม่ได้คึกคักมากเทียบช่วงไตรมาสแรก

สำหรับทิศทางอัตราดอกเบี้ยนโยบาย สำนักวิจัยฯ มองว่า คณะกรรมการนโยบายการเงิน (กนง.) มีโอกาสปรับขึ้นอัตราดอกเบี้ยอีกหนึ่งครั้งไปสู่ระดับ 2.00% ต่อปี ในรอบการประชุมวันที่ 31 พฤษภาคม เนื่องจากในการประชุมรอบเดือนมีนาคมที่ผ่านมา ทาง กนง. มีมุมมองห่วงปัญหาเงินเฟ้อ เศรษฐกิจไทยขยายตัวได้ต่อเนื่อง ขณะที่ปัญหาเสถียรภาพการเงินของไทยยังไม่ได้รับผลกระทบหลังธนาคารบางแห่งในสหรัฐฯ และยุโรปมีปัญหา

“เดิมเรามองว่า กนง. อาจคงอัตราดอกเบี้ยเพื่อหวังให้เศรษฐกิจไทยฟื้นตัวได้ดีกว่านี้ หลังแรงกดดันจากการขึ้นอัตราดอกเบี้ยตามสหรัฐฯ ได้ลดลงหลังมีการคาดการณ์ว่าสหรัฐฯ ใกล้สิ้นสุดรอบการขึ้นอัตราดอกเบี้ยในเดือนพฤษภาคม และนักลงทุนคาดว่าสหรัฐฯ อาจกลับมาลดอัตราดอกเบี้ยได้ในช่วงครึ่งปีหลัง นอกจากนี้ เดือนมีนาคมที่ผ่านมา อัตราเงินเฟ้อของไทยได้ปรับลดลงได้ดี โดยเฉพาะจากราคาน้ำมันที่ย่อลงตามความเสี่ยงอุปสงค์ที่ชะลอตัว แต่ในช่วงต้นเดือนเมษายน ทิศทางอัตราเงินเฟ้ออาจไม่ได้ลดลงอย่างรวดเร็วเหมือนที่คาดก่อนหน้าจากราคาน้ำมันที่ดีดตัวสูงขึ้นจากการลดกำลังการผลิตของกลุ่มโอเปกพลัส ซึ่งน่าจะมีผลให้ทาง กนง. ยังจำเป็นต้องขึ้นอัตราดอกเบี้ยต่ออีกครั้ง” ดร.อมรเทพ กล่าว

ด้านมุมมองเงินบาท มีโอกาสที่เงินบาทจะแกว่งตัวในกรอบ 33.50-34.50 บาทต่อดอลลาร์สหรัฐฯ ในช่วงไตรมาสสองตามความไม่แน่นอนของราคาน้ำมันและการขึ้นอัตราดอกเบี้ยของสหรัฐฯ ประกอบกับช่วงไตรมาสสอง มักจะเห็นเงินทุนไหลออกในรูปเงินปันผลที่ถูกโอนไปต่างประเทศ และอาจทำให้ดุลบัญชีเดินสะพัดและดุลบัญชีเงินทุนเคลื่อนย้ายขาดดุลต่อเนื่องในช่วงนี้ อย่างไรก็ดี สำนักวิจัยฯ คาดว่าเสถียรภาพตลาดเงินตลาดทุนน่าจะดีขึ้นในช่วงครึ่งปีหลัง โดยเฉพาะหลังมีความชัดเจนในการคงอัตราดอกเบี้ยของสหรัฐฯ และรายได้จากการท่องเที่ยวของไทยที่จะมากขึ้น โดยเรามองเงินบาทจะกลับมาแข็งค่าในระดับ 33.00 บาทต่อดอลลาร์สหรัฐฯ ในช่วงปลายปีนี้

โอกาสและความเสี่ยงของเศรษฐกิจไทยไตรมาส 2 ของปี 2566

| โอกาส | ความเสี่ยง |

| คอนโดฯ แนวรถไฟฟ้าส่วนต่อขยายต่ำ 3 ล้านบาท | ดอกเบี้ยขาขึ้น |

| เงินสะพัดช่วงเลือกตั้งในต่างจังหวัด | ส่งออกหดตัว |

| นักท่องเที่ยวจีนทยอยฟื้นตัว | กำลังซื้อระดับล่างอ่อนแอ |

| การย้ายฐานจากจีน | ค่าครองชีพสูง |

| รายได้เกษตรกรจากผลผลิตที่เพิ่ม | ความผันผวนตลาดการเงินโลก |